来源:bob官网下载 发布时间:2025-12-16 11:39:27

复星医药在3月29日公布了2016年财年年度报告,各大券商、机构、雪球大V和公司电话会议第一时间进行了解读和分析,内容不可谓不详细,分析不可谓不精辟。笔者在思考,如何避免落入俗套,在不大篇幅粘贴复制公司年报的前提下能够把自己对公司的认识与年报相结合。准备将数据、图表和PPT三者相结合,以“上帝”的视角(既作为股东“上帝”,又作为局外人“上帝”)进行分析。

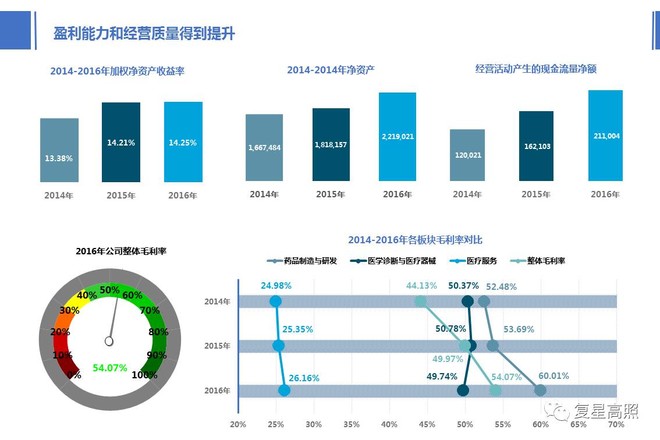

作为一名投资者,笔者在拿到公司年报的时候,首先会关注几个指标近三年的趋势来判断是不是满足预期,这些指标早已烂熟于胸,只要呈现在一起会更加直观。见图1:

营收、净利润和扣非净利润保持了特殊的比例的增幅,特别是扣非净利润,超过了营收和净利润的增幅,延续了2016年半年报以来26%+的趋势。

最为担忧的资产负债率本年下降较多,基本处于安全的范围,后期收购Gland Pharma后可能负债率会提升。

市场最为关心的显性业绩表现中,营收、净利润、扣非净利润保持了一定的增幅。笔者不再列举数据,重点看最为关心的扣非净利润。

扣非净利润反映了公司业务内生增长的趋势,2014年-2016年公司扣非净利润同比增幅分别是29.73%、24.43%和26.36%,保持了平均25%+的水平。

图中扣非净利润占净利润比从2014年的63%提升2016年到74.59%,是否仍按照医药投资型公司做估值值得各位思量,特别是在医药大行业普遍增速放缓的背景下显得更为突出和优秀。

那么有个问题,究竟什么原因让公司保持了很稳定的扣非净利润,这里我们要借用公司年报中的表述内容【既得益于对存量资产和业务的管理和经营能力的不断的提高,也得益于围绕主业持续不断的通过投资和并购扩大营业规模】,作者觉得也得益于重要联营企业国药控股对公司净利润的贡献。

国药的收益究竟算非经损益还是算经常性损益这样的一个问题不在本文讨论,仁者见仁智者见智。但能够最终靠图中的数据看出,国药控股贡献占公司扣非净利润比年年在下降,从2014年的64.24%下降到2016年61.58%。随着国药2020年经营计划的出台,若公司依然想维持国药利润占比下降的趋势,业务内生增长就要进一步加强。

除经常性收益外,2016年经营活动现金流量也保持非常良性的增长趋势(见图,增幅均高于出售的收益增幅,达到211,004万元,同比增加30.17%。营运周期85.9天,同比加速10.1天,应收账款周转天数缩短3天。

净资产提升22.05%至2,219,021万元,每股净资产9.19元,加权净资产收益率提高0.04个百分点至14.25%。

2016年公司整体毛利率54.07%,比2015年提升4.1%,根本原因为销售结构得到一定的改善,由于集中采购和原料供应链优化以及降本增效等措施得到提升。分板块毛利率:

1、医药工业毛利率60.01%,较2015年提高6.32%,主要由于高毛利率产品销售量增加,特别是优立通和优帝尔两个品种销售增加所致。

2、医学诊断与医疗器械毛利率49.74%,同比下降1.04个百分点,公司没有说明原因,笔者妄测可能是由于达芬奇手术机器人耗材销售增加,这块毛利率较低以此来降低了本板块毛利率所致,这点还需要公司说明原因;

3、医疗服务毛利率26.16%,同比增加0.81个百分点。本年公司做医疗服务集中采购,降本增效所致。

国际并购和资产配置是本篇分析有别于其他分析之处,也是我们群内讨论关注的焦点。从2013年参股SALADAX、收购Alma Lasers开始,复星医药形成四大国际并购和资产配置区域,见图4:

第三个欧洲,以投资参股诊断企业为主,包括Miacom、牛津免疫、Genefirst等,2017年初收购了呼吸业务企业Breas;

在公司的国际化布局中,部分业务是针对“雾霾中国”来投资,从与Intuitivie Surgical成立合资公司做肺癌早期诊断筛查,到投资Spirometrics布局呼吸检测,再到收购Breas治疗慢阻肺,形成了一系列细分行业布局。

这里我们不得已提复星医药的企业未来的发展目标的变化,经过笔者梳理,2008年公司短期目标提出5年内要成为率先国际化的医药企业,2010年公司将2009年短期目标:中国医药健康产业的领先企业修改为成为中国领先并率先国际化的医药企业,可以标志正式踏入国际市场。而今年公司愿景目标似乎有所变化,从成为全世界主流市场的一流企业变化为成为全世界主流医疗健康市场的一流企业。

2015年陈启宇董事长曾说过,要将复星医药海外资产比例增加到30%,两年过去了,目前这个目标仅仅实现了15%。

2016年复星医药境外收入212,234万元,较2015年有25.3%的增幅,收入占总收入比超过10%。境外资产占总资产达到659,580万元,占比15.07%。如果我们将还未能并表的Gland Pharma截止到2016年3月的资产并入计算,大概能提高到18%,距离30%的目标还非常遥远。看来2017年及以后,公司在国际并购方面还会有更大的力度。

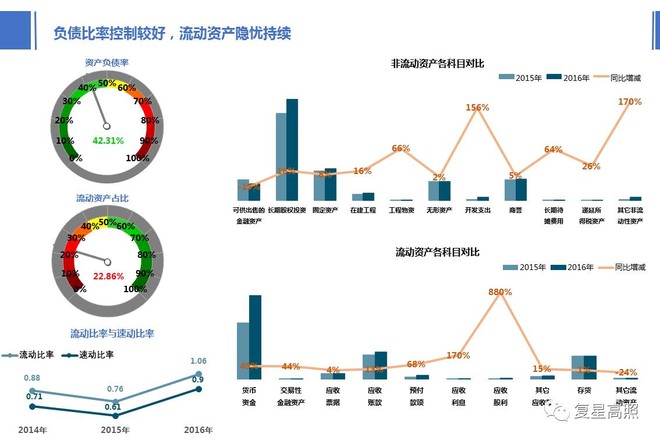

复星医药2016年资产负债率下降到42.31%(见图5),主要由于年内增发A股,偿还了有息负债。流动资产占比虽有所提升,但依然偏低,没有正真获得有效改善。流动比率和速动比率相较2015年得到很大改善,平均债务成本3.4%,境外债务成本3.93%。

资产端,非流动资产3,300,348万元,同比增加 10.47%,分科目看主要由于长期股权投资和固定资产增加所致。图中开发支出同比156%增加主要【由于本年加大研发投入所致】,其他非流动性资产同比170%增加,主要【由于预付转让款及土地出让款增加所致】。

流动资产中,货币资金大幅度的增加49%至196,739万元,应收股利大幅度的增加主要【由于参股企业尚未支付股利所致】。

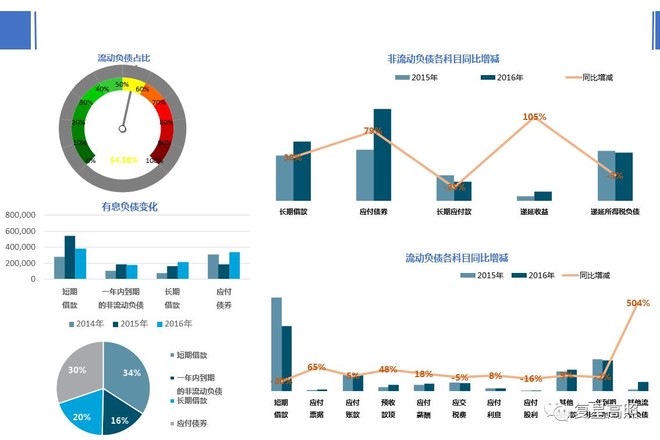

负债端(见图6),流动负债占比54.58%,作者觉得已确定进入值得警惕的区域。

非流动负债中,长期借款、应付债券大幅度的增加,主要【由于发行公司债券和短期融资券财务结构得到调整所致】。递延收益大比例增加105%,【由于收到与资产相关的政府补助所致】。

流动负债中,短期借款下降很明显。其他非流动负债暴增504%,主要【由于公司发行短期融资券所致】。

从图6公司有息债务结构来看,短期借款下降,长期借款增加,应付债券增加,印证了公司采用发债还贷,长贷还短贷的财务结构调整。在有息负债结构中,短期借款和应付债券占比最高,分别占34%和30%。

2016年公司三项费用共计641,684万元,同比增幅24%,小于扣非净利润增幅(见图7):

其中销售费用大幅度的增加31%,从图中销售费用各科目变动情况来看,市场推广及广告宣传费用增幅增量均高于其他科目,由于公司核心产品销售量增加,公司加大市场推广力度所致。有必要注意一下的是销售费用的增速高于扣非净利润的增速。

销售费用占营收的比例也由2014年19.1%增加到2016年的25.3%;

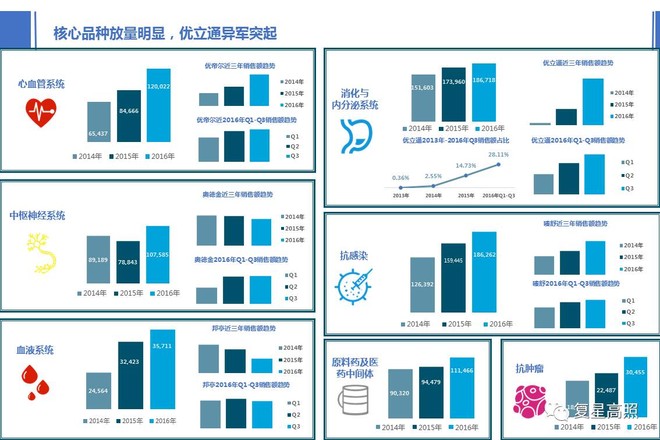

1、医药工业出售的收益首次超过100亿(见图8),同比增加14.8%,过亿单品数量18个,过五亿单品数量4个。过亿单品比去年少一个,应该为出售邯郸制药,过亿品种摩罗丹减少所致。

从各子板块营收来看,各板块均相较2015年有所增加,其中增加最多的是心血管系统和中枢神经系统。而内分泌和抗感染两个系统依然为公司工业板块营收占比最多的板块,均超过24%。

之前我忘了是谁写了一个帖子,里面说复星医药工业产品的毛利率不如恒瑞,我觉得他没有讲清楚为什么不如恒瑞。复星医药六大板块中,毛利率最高的是中枢神经系统和血液系统,毛利率均超过80%,不输恒瑞。消化与内分泌系统、抗肿瘤系统和心血管系统超过70%,与恒瑞旗鼓相当。那么问题就出在其他两个系统,抗感染系统和原料药。抗感染系统毛利率61%,原料药28%,且这两个系统的出售的收益占工业整体收入比分别是24%和14%,极大的影响了医药工业板块的毛利水平。正是由于产品结构和销售占比不同才使得工业板块毛利率看起来差了一些。

医疗服务板块出售的收益167,755万元,同比增加21.6%(具体见医疗服务板块分析)。

3、医学诊断与医疗器械板块出售的收益266,391万元,同比增加18.19%,由于公司没有拆解,不得而知诊断板块的详细情况。有必要注意一下的是达芬奇手术机器人销售量增加两台至15台,而因手术量增加带来的耗材收入大增,全年共进行手术17,979例(本处与公司公布的略有差异)。Alma Lasers的出售的收益同比增加14%,但净利润贡献却增长乏力。

1、心血管系统:出售的收益同比增加41.76%,核心品种优帝尔近三年增长迅速,2016年Q1到Q3呈慢慢增长的态势;

2、中枢神经系统:出售的收益同比增加36.46%,提到中枢神经系统就必须让人想到奥德金,在经历了2016年停产的风波后,奥德金复产后库存量暴增,近三年出售的收益略有下降,但对比Q1-Q3的样本医院销售趋势来看在逐渐恢复;

3、血液系统:出售的收益同比增加10.14%,是上涨的速度最少的板块。核心品种邦亭在近三年的出售的收益趋势下降明显;

4、消化与内分泌系统:出售的收益同比增加13.87%。核心品种优立通本年增长非常迅速,近三年的销售额几乎是每年以100%以上的速度增长,同时优立通在系统中销售占比,也从0.36%增加到28%。万邦的优立通与恒瑞的瑞扬均在2013年上市,相差不到一个月,目前从样本医院数据库来看,优立通占比62%,瑞扬只有30%,产品质量、营业销售能力高下立判。产品不光能研发出来,还要会卖;

5、抗感染系统:出售的收益同比增加16.82%。笔者实在没想到合信的头孢美唑钠能够卖过5亿,这个是大大的意外,近三年是以3亿、4亿、5亿的速度增长。希望未来能把搏拿也做成过亿品种;

成员企业苏州二叶是2014年底收购而来,极大的丰富了公司在β-内酰胺酶抑制剂+抗生素组合的产品线、抗肿瘤系统:出售的收益同比增加35%;

7、原料药:出售的收益同比增加17.98%,主要由于重庆凯林因国内竞争对手受到FDA处罚销量大增所致。

注:板块收入来自公司年报,单品2014年-2016年收入来自PDB数据库,单品2016年Q1-Q3数据来自米内网样本医院数据库

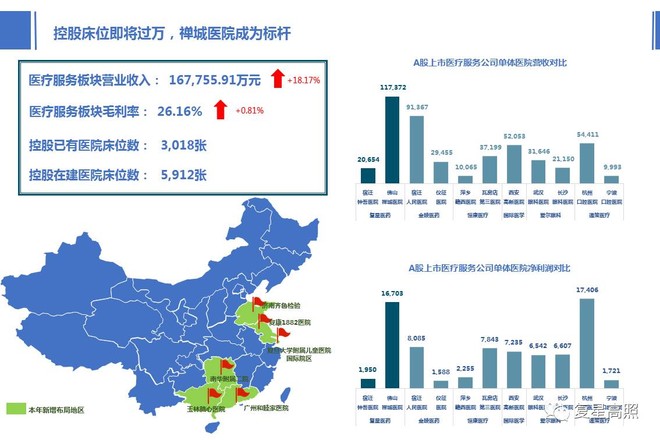

医疗服务板块2016年出售的收益167,755万元,同比增加18.17%,板块毛利率26.16%。公司公布控股医院床位3,018张,经过笔者不完全统计控股在建医院床位5,912张,合计接近9,000张。

本年新增4家新布局医院,分别是上海复旦儿童医院新虹桥国际院区、徐矿集团多家附属医院、玉林脑科、心血管医院。此外还包括与南华附属二院达成合作意向,收购齐鲁检验,成立华南医疗等事件。

佛山禅城医院净资产达到116,764万元,加入复星体系后净资产增加33%,净利润达到16,703万元,净利润增加62%。公司通过新建综合医疗大楼,嫁接南洋肿瘤医院肿瘤专科,与Alma Lasers合作设立医疗美容等一系列建设布局后,在2016年又成立了复星华南医疗投资管理有限公司,股东之一是佛山禅城院长谢大志,在笔者看来佛山禅城有望成为“根植佛山,放眼华南”的标杆医疗服务企业,在《2016年中国医院竞争力-非公立医院》排名中佛山禅城位居第二。

本年和睦家的利润依然为负,但净利润亏损已经缩窄至481万元,短期内有望扭亏。图10中列明A股上市医疗服务公司单体医院营收和净利润对比情况,因大部分公司财报还没有披露,所以除了佛山禅城和金陵药业两家医院为2016年最新数据外,其余均为2015年数据。佛山禅城在营收和净利润方面均名列前茅。

本公众号从去年8月一直在追踪公司与上海万科儿童医院合作进展,终于公司披露的该事项。具体请见往期公众号内容。

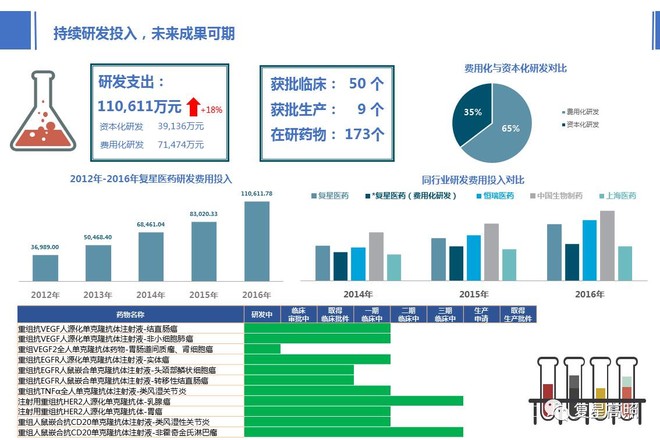

2016年公司研发投入超过11亿元,保持逐年递增的态势,持续对研发进行高投入,并紧追恒瑞和中国生物制药。但是本年资本化研发超过35%,按公司的解释很多项目进入三期临床,导致资本化变动,资本化的依据是取决于未来上市的预期和现金流流入情况。(见图11)

笔者没有使用公司对标的公司进行对比,而是直接用恒瑞、中国生物制药和上药作对比,要用优秀的公司来寻找差距。能够正常的看到研发费用方面,中国生物制药长期处在领先,恒瑞和公司不分伯仲,但是剔除掉资本化研发后公司与前两家相差很多,基本上维持在上市公司第三的位置。

2016年公司共获批临床50个药品,获批生产9个药品,在研173个药品。关于公司研发线产品分析请见往期公众号内容。

一点肯定:单抗的研发进展非常喜人,目前已经有10个适应症获批临床,6个慢慢的开始临床,个别品种已经在中国大陆、中国台湾和美国进行临床申请,并且部分单抗慢慢的开始作为产品对外进行授权。能确定的是,单抗研发方面公司绝对是国内第一,我们的角度来看一下复宏汉霖已确定进入临床试验的单抗药品目前的进度情况:

已经三期临床接近尾声,也是目前速度最快的单抗,公司预计2018年三季度正式生产,2019年一季度开始销售;

已确定进入三期临床,公司预计2020年一季度正式生产,2020年二季度开始销售;

单克隆抗体注射液中重度类风湿性关节炎适应症已经进入一期临床,公司预计2019年四季度正式生产,2020年二季度开始销售;

已经进入一期临床,公司预计2020年一季度正式生产,2020年三季度开始销售;

已经进入一期临床,公司预计2020年三季度正式生产,2020年四季度开始销售。(以上信息来源于复宏汉霖反馈意见书)

一点失望:赖脯胰岛素撤回,这一个项目已经7年了,至今还没能得到产出,希望公司能够总结教训,我觉得这并不仅仅是CFDA审批速度慢的问题。

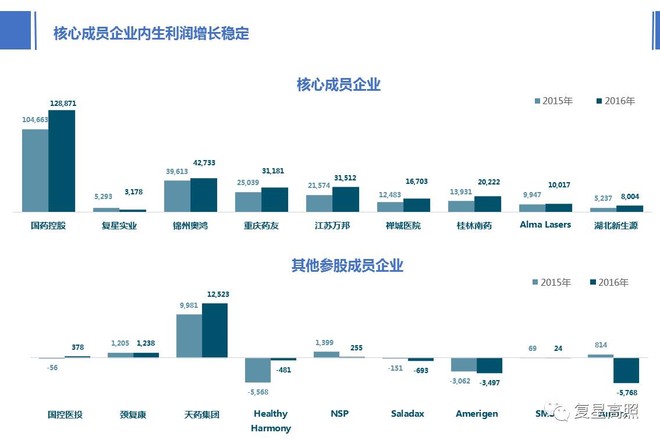

核心成员企业中,除国药控股为重要的联营企业外,其余均为公司控股企业。能够最终靠图12看到,核心成员企业中,国药控股在净利润增幅方面以近2亿元的增加额继续保持利润贡献第一的位置。作为当初5亿元风险投资的回报,公司与国药在各方面的合作逐步加深,而国药给公司的利润贡献也成为公司稳定业绩不可忽视的因素。

其他核心成员企业中,锦州奥鸿在慢慢恢复利润贡献,重庆药友、江苏万邦本年净利润均超过3亿元,禅城医院、桂林南药、湖北新生源保持比较高的利润增速,而Alma Lasers净利润增速放缓。

参股成员企业中,除天药、国控医投、颈复康、SMS、NSP给公司正向利润贡献外,其余企业均是亏损状态。爱美津已经连续两年大幅度亏损,不知道投资这家企业的初衷是什么?这个需要管理层给答案。

由于泰康、国寿参与定增,公司做增持,本年前十大股东持股比例相较于2015年有1.44%的增加。

国家队持股方面,证金持续减少公司的持股比例,而汇金始终没减持。QFII方面,挪威中央银行9-10月间大幅减持了公司的股份,马来西亚国家银行持股未发生明显的变化。险资中新华人寿持股没有变化,泰康和国寿因参与定增增加较多。

1、板块内进行整合:研发一体化,营销整合在三个平台,用优势平台提高运营效率;

2、板块间进行整合:医疗服务使用公司自己的产品,与国药控股进行合作销售药品,某个板块与公司多个产品做整合;

3、推行集中采购,使公司议价能力得到提升,采购价格降低,付款支付条件得到改善;

主要针对7月底投资者互动中自动回复式的失望,希望企业能增加业务的透明度,能够定期公司核心产品产销数据。投资者关系回答可以大胆一些,我们不是涉密公司,没什么是股东不不难得知的。

1、成员企业上市:Sisram、亚能、复宏汉霖上市目前来看还需要一些时间。Sisram还未提交A1表格。从新三板排队来看,在3月24日公布的拟上市名单中排在343位,按照目前的速度来看时间还会很长。亚能不排除A股IPO的可能。

2、Gland Pharma收购目前FIPB已经审批通过,公司非常及时得进行了披露,希望CCEA可以顺利审批,实现公司国际化弯道超车。

感谢公司编制年报和社会责任报告的团队,很好很精彩。每年我都期待拜读公司的年报,当作医药行业的圣经来看待。